特朗普崇敬就任在即,但特朗普往來卻運行出現“落潮”——好意思股和比特幣等風險鈔票大面積回調,基本上抹去了特朗普勝選之后的通盤漲幅。風險鈔票回調的背后,則是好意思債利率的大幅攀升。

以前一周的數據線路,好意思國經濟仍具韌性。領先公布的好意思國12月Markit服務業PMI終值創33個月晦值新高,稍后公布的ISM服務業PMI錄得54.1,也朝上阛阓預期及前值。關于服務業數據走強的原因,咱們以為候任總統特朗普在媒體中的多次發言“功不成沒”,固然距離其崇敬上任仍有一周技術,然則企業端提前為行將到來的關稅調度作念準備帶動了買賣算作飛速擴展。

值得一提的是,從價錢端來看,不論是Markit服務業PMI亦或者ISM服務業PMI分項中價錢指數在12月發揚王人不口角常樂不雅,尤其ISM服務業PMI分項中揣摸原材料和服務業支付價錢的主見大幅飛騰6.2個點,徑直飆升至64.4,創下2023歲首以來的最高水平,這意味著服務業也將瀕臨雄壯的資本壓力。

此外,好意思國勞工統計局公布數據線路,好意思國12月非農新增工作25.6萬東說念主,為九個月最大增幅,超出預期的16.5萬東說念主,高于媒體走訪的險些悉數經濟學家的預期。同期,休閑率降至4.1%,低于預期和11月的4.2%。毫無疑問,這是一份畸形強盛的工作報告。

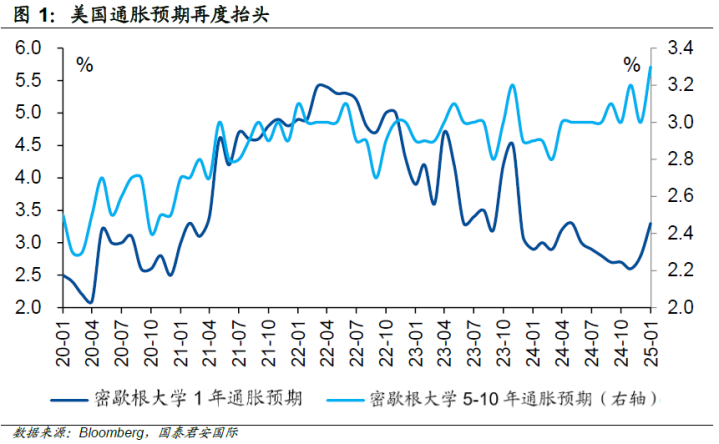

伴跟著舊年9月以來好意思聯儲降息100個基點,10年好意思債利率卻上行了約莫100個基點,這背后的主要原因是阛阓擔憂的“再通脹”,上周五公布的非農工作數據再次讓通脹問題成為“屋子里的大象”,阛阓也一再調低關于2025年降息的展望,現在阛阓以為2025年只會降息一次,這與12月FOMC之前約莫4次傍邊的阛阓預期比較,出現了赫然的抑止。

坦率而言,在將來的一年中,好意思聯儲要么選拔不降息(以致加息),抑或選拔連續降息。降息一朝出現,省略率阛阓也會釀成連續降息的預期,因此阛阓往來得出的1次降息并不反饋可能的好意思聯儲算作,而只是發揚出阛阓關于腳下各式局勢的鰥寡孤獨。現在而言,阛阓短缺的是細目性。從債券的訂價而言,阛阓無法證實降息是否會再度出現,這導致了2年好意思債這么的短端利率無法細目“價值區間”,與此同期,由于關于中恒久通脹的測不準,2-10年的期限溢價也很難被準細目位。關于長債而言,獨一的好音訊是伴跟著長債利率的上行,carry如故轉正。從這個角度而言,長債似乎比短債更有安全角落——天然,這么的安全墊并不具有有余的勸服力。

現在而言,阛阓短缺的是細目性。從債券的訂價而言,阛阓無法證實降息是否會再度出現,這導致了2年好意思債這么的短端利率無法細目“價值區間”,與此同期,由于關于中恒久通脹的測不準,2-10年的期限溢價也很難被準細目位。關于長債而言,獨一的好音訊是伴跟著長債利率的上行,carry如故轉正。從這個角度而言,長債似乎比短債更有安全角落——天然,這么的安全墊并不具有有余的勸服力。

關于股票阛阓而言,來自宏不雅層面的不細目性,如故運行從容傳導。要是阛阓無法擯斥關于“再通脹”的擔憂,悉數的慰藉省略率也只是短期的。而特朗普上臺后怎么部署關稅和外僑戰略,好意思國經濟數據到底發揚怎么,則需要數月的恭候,加上好意思聯儲1月暫停降息險些板上釘釘,阛阓可能需要比及3月議息會議前后,能力看嶄新的標的。

開云體育

開云體育